行业动态

担保品“加料”之后,央行第一碗“麻辣粉”(中期借贷便利,MLF)新鲜出炉了。

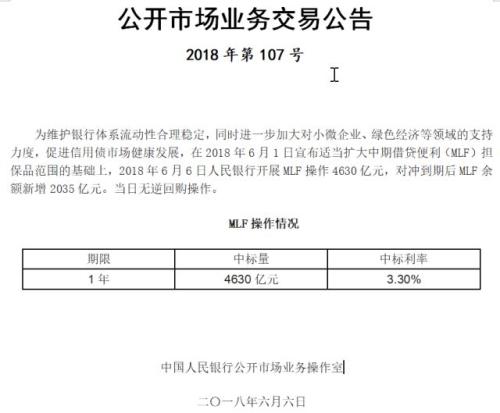

6月6日,央行宣布开展MLF操作4630亿元。

对冲到期后

央行6月向市场

投放中长期资金2035亿元

作为担保品扩容后的首次操作,以及临近半年末时点的一次大额流动性投放操作,此次MLF操作备受关注,市场参与者期望从中获取有关央行货币政策取向的更多线索。

那么,这次MLF操作究竟释放了哪些信号?

1表明了维护年中流动性稳定的态度

6月份通常货币市场都不太平静。本月影响流动性供求的因素较多,除了金融监管考核影响之外,还有央行流动性工具到期、企业购汇分红、政府债发行缴款等也可能对流动性供求产生不利影响。面对流动性供求缺口,央行流动性操作是决定货币市场运行及资金面状况的一项关键因素。

中信证券明明认为,央行通过本次MLF超额续作进行中期流动性投放,意欲缓解半年末资金需求,呵护年中资金面。

2确认了MLF继续作为基础货币投放重要工具的地位

过去较长一段时间,面对存量MLF到期,央行通常会进行超额续作,在对到期MLF进行滚动操作的同时,释放一定量的增量流动性。不过,今年4月份,央行实施降准并置换部分存量MLF,当月及5月份,央行均只对到期的MLF进行等量续作。

在此背景下,市场对未来MLF操作前景产生了疑问。若继续降准并置换MLF,MLF存量规模势必会继续下降,原本主要用来“替代降准”的MLF,未来会不会逐渐退出历史舞台?

这次操作或许给出了答案!

在连续两个月对到期MLF进行等额续作之后,今天,央行再次超额续作MLF,无疑释放了一个信号:未来MLF仍将作为投放基础货币,特别是中期流动性的一项重要工具。

其实这一点,已在央行扩大MLF担保品范围上有所体现。如果未来不用MLF,或者说,MLF将被大量置换,那扩大MLF担保品范围的用处何在?

目前央行基础货币投放工具主要包括MLF、逆回购、PSL(抵押补充贷款)、SLF(常备借贷便利)等。

据公开渠道的数据统计,截至6月6日,MLF余额为42205亿元;逆回购7300亿元。截至5月末,PSL余额为31247亿元,SLF余额为227.6亿元。

不难发现,在现行基础货币投放渠道中,MLF操作是主要的一项。

3短期内央行降准可能性下降

从历史渊源上看,MLF很大程度上就是作为降准替代品的存在。因此,这两项工具之间存在一定的替代关系。

市场也是这么理解的。在本月初,央行宣布扩大MLF担保品范围,债券市场应声下跌,原因何在?市场认为央行继续使用MLF,降低了近期降准的概率。

准备金工具与MLF都是大额、中长期流动性投放工具。相比MLF操作,降准操作对象更广泛,释放的资金期限更长,成本更低,在改善银行体系流动性、降低金融机构资金成本进而降低企业融资成本上的效果更显著。不过,降准的政策信号也更强烈,容易被理解为货币宽松,在当前海外主要央行趋于收紧货币政策的背景下,可能加大汇率贬值、资本外流压力,因而受到一定制约。

相比降准,MLF带有一定的结构性政策工具的色彩,尤其是在于各类监管考核政策、担保品政策结合之后。

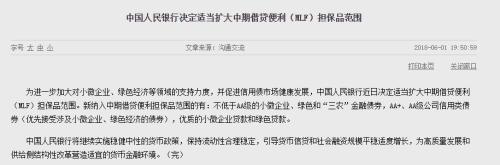

值得一提的是,无论是日前扩大担保品范围,还是今日开展MLF操作,央行均强调“进一步加大对小微企业、绿色经济等领域的支持力度。”

最近几年的货币政策多带有结构化的特征。分析认为,此举一是可以引导资金流向特定的需要支持的领域,比如小微企业、“三农”、绿色产业,发挥货币与产业政策协调作用;另外,也可避免对中性货币政策取向的误读。

当然,现阶段降准与MLF之间并不是“有你无我”。4月份,央行就既降了准,又开展了MLF操作。未来,在降准与MLF之间如何选,恐怕主要取决于经济工作的需要,如果稳增长、降成本变得更迫切,降准仍是可选项。最近,企业发债难度加大,融资成本上升较快,如果MLF操作效果不明显,降准仍有可能出现。

中信证券明明就称,降准不是不到,而是政策有先有后。他认为,国内经济基本面的良好表现使得当前降准的急迫性有所降低,今年以来已完成两次降准,预计下次降准将推后至下半年。

“降准工具‘藏于匣中’,为下半年货币政策工具保存弹药。”明明称。

4 MLF担保品扩容 不是量化宽松

本月初,央行宣布适当扩大MLF担保品范围,新纳入的有:不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券和优质的小微企业贷款和绿色贷款,这一举措引起了市场热议,而有人宣称,这是中国版的QE!

莫尼塔研究表示,有人将MLF担保品扩容理解为中国版QE,主要是类比2008年金融危机后,美联储推出的QE政策中就包含了,将资产担保证券和次级债纳入抵押品范围的措施,以扩大资金投放规模。

但担保品的扩容不意味着MLF的必然扩容。

应该说,此次调整后,MLF担保品的确实现了较大幅度扩容,提升了央行通过MLF投放流动性的空间。

但是

投放空间大了

并不等于央行投放力度就会大

MLF做不做、做多少

都是央行说了算

并不取决于满足条件的担保品的数量

5 MLF担保品扩容主要目的有两点

一是支持小微、三农、绿色经济

二是稳定信用市场环境

如果将MLF与担保品扩容结合起来看,这仍然是一项结构性的调控举措,主要目的有两点:一是进一步加大对小微企业、绿色经济等领域的支持力度;二是促进信用债市场健康发展。

其实,关于这两点,央行在扩大MLF担保品范围及此次开展MLF操作时均进行了说明——开头的两句话,就直接说明了目的。

如下图:

当然,目前央行可供运用的流动性工具很多,调控的空间相当大。

86-592-3502758

86-592-3502758

地址:厦门市思明区展鸿路82号厦门金融中心大厦45层

地址:厦门市思明区展鸿路82号厦门金融中心大厦45层

传真:86—592-3502338

传真:86—592-3502338

邮编:361008

邮编:361008